婚姻学堂

婚姻学堂

4月10日开盘,A股吉比特高开高走,一度触及涨停板。截止收盘,该股价涨幅达到6.08%,报于220.51元。值得一提的是,吉比特今日股价走红主要是源于其昨晚在年报中披露的“土豪式”分红方案。报告显示,

正文摘要:

4月10日开盘,A股吉比特高开高走,一度触及涨停板。截止收盘,该股价涨幅达到6.08%,报于220.51元。值得一提的是,吉比特今日股价走红主要是源于其昨晚在年报中披露的“土豪式”分红方案。报告显示,该公司2018年度利润分配预案为每10股派息100元(含税),共计派送现金7.19亿元(含税)。至此,“10派100元”这一豪气分红比例,便使得吉比特成为仅次于贵州茅台10派145.39元的第二高分红上市公司。4与9日晚间,吉比特披露年报,2018年实现营业总收入16.55亿元,同比增长14.91%;实现归属于上市公司股东的净利润7.23亿元,同比增长18.58%,每股收益10.12元。其一,吉比特分红后或遭股东减持套现。吉比特“壕”式分红:拟10派140元究竟是怎么一回事,跟随小编一起看看吧。

4月10日开盘,A股吉比特(603444.SZ)高开高走,一度触及涨停板。截止收盘,该股价涨幅达到6.08%,报于220.51元。

(行情来源:富途证券)

值得一提的是,吉比特今日股价走红主要是源于其昨晚在年报中披露的“土豪式”分红方案。报告显示,该公司2018年度利润分配预案为每10股派息100元(含税),共计派送现金7.19亿元(含税)

(资料来源:吉比特财报)

说句实话,在A股如此大方地拿钱分红是真的比较罕见的,前一个还是被称为“股王”的茅台。至此,“10派100元”这一豪气分红比例,便使得吉比特成为仅次于贵州茅台10派145.39元的第二高分红上市公司。

不过,事出反常必有妖。仔细查阅相关信息,吉比特高额分红的背后似乎还藏有什么有趣的“故事”。

挑战“股王”茅台的光辉岁月

成立于2004年的吉比特,由卢竑岩、苏华舟这两个通过网络游戏认识的人合伙出资创办,是一家专业从事网络游戏创意策划、研发制作及商业化运营的软件企业,主要产品有《问道》、《问道外传》、《斗仙》等客户端游戏。

据公开资料显示,卢竑岩1977年出生,曾担任中兴通讯软件工程师。而苏华舟1981年出生,2001年从泉州卫校毕业后,从事销售游戏点卡和软件的小生意。彼时的他们秉承着“进口游戏故事背景模糊,缺乏文化底蕴”的理念一头扎进了热血的游戏市场。

2006年,吉比特《问道》端游开始商业化运营,这款游戏推出后上线人数便超过10万,受欢迎程度丝毫不亚于如今市面上任何一款火爆的游戏,便使得成立没多久的吉比特一炮走红。

值得注意的是,吉比特的“辉煌时刻”并没有在这一年止步。

随着市场的风向逐渐由端游走向手游,该公司在2016年4月推出了《问道》手游,据相关财务报表显现,短短2个月之内《问道》手游给吉比特贡献的收入就达到4.1亿元,这是原来端游版《问道》的4倍左右。而也正是这款手游撑起了吉比特的上市。

2017年1月吉比特上市之后,不到4个月的时间,便从50元左右的首发价格,一度上涨到整个A股最高的376元,便在当时一度超越了“股王”贵州茅台,成为新股王。

不过,遗憾的是,茅台至今股价已经翻了近三倍,吉比特却已经跌落神坛,股价距高峰折损超四成,而这似乎也验证了市场的一个传闻。

有意思的是,这个传闻还有一个非常好听的名字,即“茅台魔咒”。意思大概就是说谁要是股价超过了茅台,那这只股必将“非死即伤”。而就拿中国船舶、世纪鼎利、东方园林、海普瑞、长春高新、腾信股份、全通教育、暴风科技等个股相继被击中的事情来说,这个魔咒的威力似乎还是存在的。

占净利99.43%的分红金额

事实上,撇开其曾经超越茅台的股价的光辉历史不说,如今吉比特的分红方案也在A股上出尽了“风头”。

4与9日晚间,吉比特披露年报,2018年实现营业总收入16.55亿元,同比增长14.91%;实现归属于上市公司股东的净利润7.23亿元,同比增长18.58%,每股收益10.12元。

对于营收净利双双增长的原因,吉比特在年报中表示,2018年度自主运营收入较2017年度增长,主要系《问道手游》营业收入增长;2018年度其他产品营业成本较2017年度增长,主要系游戏周边产品营业成本增长;2018年度海外营业收入及营业成本较2017年度增长,主要系新增数款产品海外上线运营。

但值得关注的是,虽然吉比特2018年的营业净利润双双实现了增长,但该公司2018年年报当中最大的看点依然是“土豪式”分红方案。

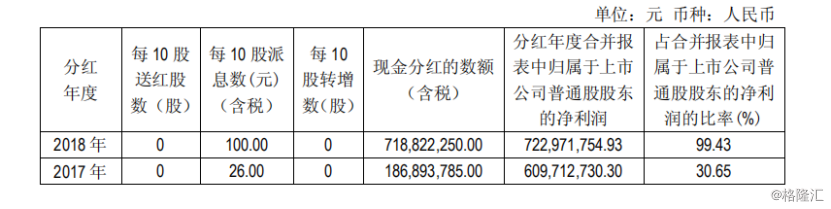

据财报显示,吉比特2018年的分配预案是拟每10股派发现金红利100元,现金分红的数额是7.19亿元(含税),占合并报表中归属于上市公司普通股股东的净利润的99.43%。而若不考虑2018年三季度末的未分配利润,吉比特相当于把去年全年净利用于分红。

吉比特分红占净利的99.43%,这种大手笔的拿钱分红的事在A股实属罕见,也难怪引人侧目。

据吉比特股权结构表显示,截至2018年末,吉比特的第一大股东是实控人卢竑岩,持有公司2162.94万股,持股比例是30.09%。而公司的另一位高管陈拓琳,是公司第二大股东,持有上市公司824万股,持股比例是11.46%。

(资料来源:同花顺财经)

按照该公司的分红方案来算,卢竑岩2018年能分到2.16亿元现金,这意味着吉比特2018年赚到的7.23亿元有30%是进到了实控人的口袋;而公司高管陈拓琳,第二大股东也将分得8240万现金。

由此一来,不难看出吉比特“土豪式”分红方案,最大受益者还是当属于公司的实控人。

藏在高额分红背后的“问题点”

值得注意,实际上吉比特高额分红比例的背后还藏有不少隐忧。

其一,吉比特分红后或遭股东减持套现。

事实上,关于吉比特高额分红方案后或遭股东减持套现的担忧并非空穴来风。因为近两年来,该公司便频频遭遇股东减持套现了。

2018年,北京和谐成长投资中心(有限合伙)年内曾两次减持吉比特,合计减持148.56万股,套现超过2亿元。具体而言,当年的10月10日,吉比特披露一则减持公告,持股公司7.07%股份的股东北京和谐成长投资中心(有限合伙)计划在未来6个月内减持公司不超过507.96万股,即不超过公司总股本的7.07%,即清仓减持。而在1月16日,和谐成长也宣布拟通过集中竞价交易、大宗交易、协议转让等方式合计减持吉比特不超过579.84万股股份,不超过公司股份总数的8.08%。

而在2019年,吉比特遭湖南文化旅游创业投资基金企业(有限合伙)减持程度更夸张,累计套现超过2.7亿元。具体而言,3月13日,吉比特发布公告表示,湖南文旅拟通过上海证券交易所集中竞价交易或大宗交易方式减持公司股份数量合计不超过2,875,289股,即不超过公司总股本的4.00%,减持自减持计划公告发布之日起3个交易日后的六个月内实施。

由此,高额分红方案的到来叠加此前种种的减持套现动作,便有不少投资者认为股东会大概率在此次分红之后进行减持套现。

其二,目前经营业绩过度依赖《问道手游》。

前文也已经提到,2006年吉比特凭借《问道》端游一炮走红,而在2016年又凭借《问道手游》的精彩表现登陆上交所,可以这样说,很大程度上《问道》这款游戏是其立足游戏行业的最大“功臣”。不过,没想到的是,《问道手游》这个“功臣”却藏有未知的风险。

吉比特在财报中显示,公司2018年度自主运营收入较2017年度增长,主要系《问道手游》营业收入增长,而公司现阶段经营业绩也存有对于该游戏依赖的“隐忧”。

对此,吉比特表示,公司营业收入来自于《问道手游》的比例较高,由于公司对于游戏玩家的偏好变化、游戏产品的生命周期等无法完全控制,同时网络游戏市场竞争激烈,同类型游戏产品层出不穷,如果大量的游戏玩家对《问道手游》的喜好发生改变或选择市场上其它的网络游戏产品;同时公司未来又不能准确把握游戏产品的发展趋势,不能提前预测游戏玩家的喜好变化,适时对现有产品进行版本更新或系统优化以保持其对游戏玩家的持续吸引力,将导致游戏产生的收益下降,对公司的经营业绩和财务状况均造成重大不利影响。

吉比特“壕”式分红:拟10派140元相关阅读:

再现大比例分红!盈利能力恒强,现金流充沛,吉比特有缺点吗?

A股罕见!吉比特大比例分红堪比茅台,将近八成净利派发“红包”,拟向全体股东每10股派发现金红利160元。吉比特为什么这么豪?

一如既往豪气发“红包” 媲美贵州茅台

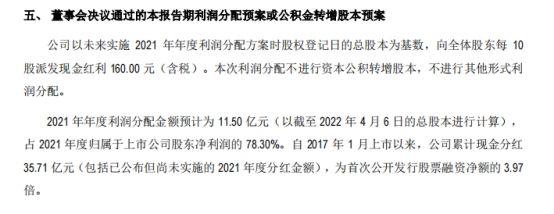

昨晚,吉比特发布2021年年报,公司实现营业收入约46.19亿元,同比增加68.44%;归属于上市公司股东的净利润约14.68亿元,同比增加40.34%。同时,吉比特还拟向全体股东每10股派发现金红利160元(含税)。

来源:吉比特2021年年报

吉比特表示,业绩增长主要是本年新上线的自研游戏《一念逍遥》在放置修仙的细分领域内取得良好反响,贡献了主要增量收入,《问道》《问道手游》收入也相比上年有所增加。另外还有本年新上线的代理游戏《摩尔庄园》《鬼谷八荒(PC版)》《地下城堡3:魂之诗》等产品贡献收入。

值得一提的是,吉比特此次分红可与去年贵州茅台“红包”媲美,去年贵州茅台向全体股东每10股派发现金红利192.93元(含税)。股民表示激动,股吧中一片赞扬之声。纷纷表示“好公司,良心公司”、“大股东分红3.3个亿,666啊”。

吉比特为何这么豪?其实翻看往年的吉比特分红记录会发现,吉比特的“红包”一如既往的豪气,2020年每10股派息120元,2019年每10股派息50元,2018年每10股派息100元。

毛利率持续下降 研发力度略有不足

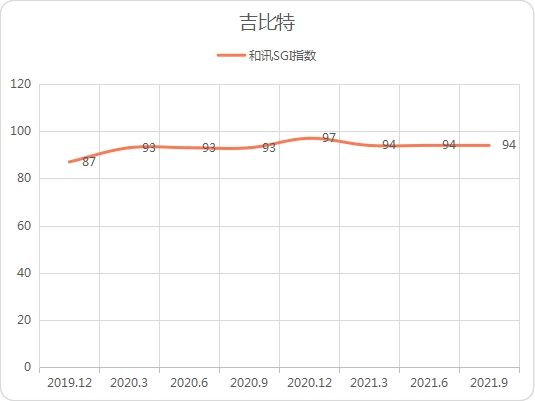

吉比特在和讯SGI指数中一直表现优异,2020年四季度其评分达到了97分,2021年略有下降,但也仍维持高分状态,为94分。

在盈利能力方面,吉比特确实很强。加权净资产收益率连年上升,2018年到2021年分别为28.05%、28.14%、31.03%、35.97%。吉比特近年来毛利率和净利率有所下降,2018年到2021年毛利率分别为92.24%、90.54%、86%、84.88%,净利率为55.55%、49.13%、48.56%、37.94%,虽然两者有下降趋势,但仍大幅领先于同行业公司。其主要竞争对手完美世界2021年前三季度毛利率59.44%,净利率10.98%。

现金流方面,吉比特也十分充裕,经营活动产生的现金流净额逐年攀升,2018年到2021年分别为9.05亿元、12.97亿元、15.33亿元、24.18亿元,占营业收入比重分别为54.67%、59.76%、55.90%、52.35%。应收账款周转天数表现更为优异,2018年到2021年从52.96天缩减至19.08天。

业绩增长稳定,盈利能力恒强,现金流充沛,吉比特是否有“不完美”?答案是肯定的,研发方面,虽然吉比特的研发费用逐年上升,但研发力度却有所下降。从2018年到2021年研发费用从2.87亿元提升至6.09亿元。而从另一个角度研发力度看,则就看到了吉比特“不完美”的一面2018年到2021年研发投入占营业收入的比重分别为17.35%、15.31%、15.70%、13.18%,呈现明显下滑趋势。且与同行相比研发力度也偏低,完美世界2021年前三季度研发投入占营业收入的比重为20.15%。

从行业发展看,根据游戏工委(GPC)、中国游戏产业研究院联合发布的《2021 年中国游戏产业报告》,2021年中国游戏产业呈现稳步增长的发展态势,全年实际销售收入为2,965.13亿元,同比增长6.40%;其中移动游戏市场实际销售收入为2255.38亿元,占市场总额的76.06%;客户端游戏市场实际销售收入为588.00亿元,占市场总额的19.83%;网页游戏市场实际销售收入为60.30亿元,占市场总额的2.03%。近期德邦证券研报显示,3月以来国内手游市场流水连续环比增长。由此可见,国内游戏产业规模和用户规模都处于高速增长状态,在维持目前的市场竞争力情况下,未来发展可期。信达证券研报也表示,吉比特2021年净利表现略低于预期,但资产负债表、现金流表现良好,且高分红共享成长,2022年新游及业绩表现可期。