婚姻学堂

婚姻学堂

2022年10月26日晚上中国平安发布了2022年第3季度财报。通过明细数据分析可以看出,营业收入下降主要是因为投资收益和非保手续费及佣金净收入大降,其中投资收益金额超500多亿,同比跌幅将近70%;

正文摘要:

2022年10月26日晚上中国平安发布了2022年第3季度财报。通过明细数据分析可以看出,营业收入下降主要是因为投资收益和非保手续费及佣金净收入大降,其中投资收益金额超500多亿,同比跌幅将近70%;1-9月营业支出同比下降2.74%。7-9月营收同比下降4.04%,原因同上,尤其是投资收益和公允价值和汇兑损益等合并后出现了负值,下降非常明显;营收支出同比增加了0.55%. 寿险及健康险:归母营运利润同比增长16.99%,归母净利润同比下降9.44%,主要受短期投资波动影响;财险:归母营运利润同比下降21.3%,归母净利润也同比下降21.3%,业绩表现不佳;年化净投资收益率:同比维持不变,环比上升了0.3%;收益表现不佳究竟是怎么一回事,跟随小编一起看看吧。

晒惨巅峰!有股民晒年亏超1000万,亏掉96%还能跑赢1.72%投资者,股吧及社群找安慰、找治愈渐渐成风

财联社8月10日讯(记者 吴昊)“感谢微博,让我认识了年亏1000万的大佬。”8月10日,一位股民在微博晒出的“近一年亏1040万元”的截图,瞬间引起了网上热议。

这则微博的下方,不少网友纷纷留言调侃。一位网友表示,“还不如给我,我一年绝对花不了1000万。”另一名网友则回复道,“给我啊,我能花一辈子。”

不仅亏损金额颇为惊人,许多网友也发现,截图中“收益率-96.47%”“击败1.72%的股民”等数字和信息,同样令人直呼“怎么做到的”。

一位券商人士对记者表示,如果上述截图属实且并非虚拟盘,那么这样大的亏损确实十分惊人,“可能与两融放杠杆有关。”

截至记者发稿前,该微博获得2.05万点赞数,1195条评论,以及3020次转发。

不难发现,近年来随着越来越多年轻投资者的涌入,在社交平台、股吧或各类理财平台的社群中,分享自己在投资过程中的体会、感受甚至情绪,成为了一种新的潮流。“特别是亏损的时候有网友一块吐吐槽,也是为了寻找一种安慰和共情。”一位00后投资者对记者表示。

网友晒惨,一年“怒亏”1040万

微博上一位网友晒出了一张近一年(2021年9月1日至2022年8月8日)的个人资产盈亏情况,高达1040余万元的亏损金额,让这则帖子瞬间火了。

庞大的亏损金额,引来不少网友的跟帖调侃:“我宣布,这是我在微博上第一次看到有大地主展示自己亏1000万以上。”“感谢微博,让我认识了年亏1000万的大佬。”

还有的网友则戏称:“我在游戏里挣得钱都没有这么多个零。”“还不如给我,我一年绝对花不了1000万。”

而更犀利的网友则评论说,“相当于这一年你啥也不干,都能赚1000多万。”

亏损超过千万,还不是这张截图中唯一值得热议的话题点。截图显示,该名网友在过去一年里的亏损率高达96.47%,而更令人哭笑不得的是,这样的亏损率竟然还跑赢了所在券商1.72%的投资者。

不但网友们意想不到,部分券商人士也表示感到有些意外。如果上述截图所显示的信息属实,一位大型券商经纪业务人士认为,亏损率如此之大可能与两融放杠杆有关。

找安慰、找治愈,社群渐受个人投资者喜爱

记者在翻阅微博时还留意到,不仅今日,该名网友今年内还曾多次在微博晒出自己的投资亏损,似乎是记录下了自己如何“凭实力”亏出新高度的。

例如7月29日他曾发文,“本月亏损27万,要不还是散伙吧。”8月3日再度发文,“去年一共买了50万的基金,还剩39万了。”8月5日也有“算了算理财,亏了好多钱”等类似表达。

过去,网友更偏爱晒收益,而今,晒亏损、发帖吐槽也渐渐成了新潮流。越来越多投资者尤其是年轻投资者,乐意通过社群的方式分享自己在投资中的情绪与感受。正如今日亏损千万的网友微博下方,也有评论表示,“这下心态平衡了,治愈了。”

除微博之外,支付宝的理财社区也是不少投资者的高频交流聚集地,每日都滚动着不同网友的分享帖。例如一位网友晒出自己持有的某只基金当前持有收益率-30.55%,并表示“回本路漫长岁月啊”。而不少网友则在下方评论表示,“我的-26%。”还有的则安慰道,“我跟你差不多。”

也不仅是A股市场,记者也留意到,在港美股第一大在线投资社区富途牛牛圈里,围绕个人投资感受的话题也同样受到热议。“賺or蝕?曬出你嘅窩輪牛熊收益(赚or亏?晒出你的窝轮牛熊收益)”的话题下,收获了619万次浏览量,共累计内容2690篇。不少“牛友”(富途牛牛App用户)都通过富途牛牛专属的港股美股盈亏分享图形式,晒出自己的投资情况,并在评论区与其他牛友交流互动。

在盈利时寻找“自豪感”,在亏损时寻找“治愈感”,或许正是投资理财类社群之所以受到投资者欢迎,且十分活跃的原因之一。

A股震荡格局未改

“晒惨”的背后,不但是普通投资者的“苦中作乐”,也反映出今年A股市场行情震荡为投资带来的挑战。

震荡格局的持续,或是今年以来A股市场的主要特征。8月10日,A股主要宽基指数悉数下跌,股市未能延续上涨势头,沪指、沪深300指数终结四连阳,中证1000指数则一度录得反弹新高。

今年上半年,受海外、疫情等影响,A股呈现大幅震荡行情,三大指数均在4月27日同日探底,之后触底反弹,不过上半年A股几大主要指数均为下跌,创业板以15.41%的跌幅领跌。

截至上半年,公募基金仍为A股第一大机构投资者,持有A股股票市值增长至约6万亿元,但受内外部市场环境的影响,上半年公募基金整体业绩也收益不佳。

通联数据统计,2022上半年QDII基金平均收益率为-9.62%,股票型基金平均收益率为-9.44%,混合型基金平均收益-7%。仅债券型基金、货币市场型基金及其他类投资基金获得1%左右的正收益。

进入7月后,市场的震荡态势仍未改变。中金公司策略团队在研报中提到,7月以来在内外部市场环境影响下,A股逐渐从单边反弹,过渡到双向波动、整体趋弱的态势。

受行情明显拖累,7月A股新增投资者数量降至年内冰点。中国结算最新数据显示,7月A股市场新增投资者113.21万,环比下滑14.90%,不但降至自去年11月以来近9个月的谷底,也是继4月和5月后,A股新增投资者数量年内第三次出现下滑。截至7月末,A股投资者总量为2.07亿人。

不过兴证策略张启尧团队认为,虽然7月市场震荡有所加剧,北向资金、两融资金流入节奏有所放缓,但新发基金规模明显回暖、私募基金大幅提升仓位、ETF净申购份额大幅提升,来自基金类的增量资金流入出现提速。整体来看,7月以公募、私募基金为首的增量资金提速,微观资金面稳步回暖。

本文源自财联社记者 吴昊

业绩不佳但不悲观-中国平安2022年3季度业绩分析

2022年10月26日晚上中国平安发布了2022年第3季度财报。以下是具体分析:

1、营收分析

分析:1-9月营业收入同比下降3.81%。通过明细数据分析可以看出,营业收入下降主要是因为投资收益和非保手续费及佣金净收入大降,其中投资收益金额超500多亿,同比跌幅将近70%;1-9月营业支出同比下降2.74%。通过明细数据分析可以看出,营业支出下降主要是受提取保险责任金、手续费及佣金支出以及减值损失计提等因素影响;

7-9月营收同比下降4.04%,原因同上,尤其是投资收益和公允价值和汇兑损益等合并后出现了负值,下降非常明显;营收支出同比增加了0.55%

通过以上数据分析可以看出,3季度利润同比下降主要是因为收入下降导致,尤其是投资收益下降非常明显。

2、营运利润分析

分析:如上图所示,集团合并规模归母营运利润同比增长3.83%,归母净利润同比下降6.34%。

分业务来看:

寿险及健康险:归母营运利润同比增长16.99%,归母净利润同比下降9.44%,主要受短期投资波动影响;

财险:归母营运利润同比下降21.3%,归母净利润也同比下降21.3%,业绩表现不佳;

银行:归母营运利润同比增长25.82%,归母净利润同比增长25.82%,业绩增长不错;

其他业务:归母营运利润同比下降85.12%,归母净利润同比下降35.45%;

点评:由上可以看出,集团归母利润同比下降主要是由于寿险及健康险和财险同比下降所致。

3、客户经营分析:

3.1 个人客户分析

分析:如上图所示,个人客户数同比增长了1.33%,环比也增长了1.33%;个人客户客均合同数同比增长6.47%,环比增长了1.72%。

点评:由上可以看出,无论是个人客户数还是客均合同数都实现了增长,表现不容易。

3.2 团体客户分析

分析:团体业务综合金融保费规模无论是同比还是环比都增长不错,尤其对公渠道同比增长非常明显;综合金融融资规模同比下降明显,但环比增长不错。

点评:由上可以看出,团体客户经营成效良好,实现了规模持续增长。

3、寿险及健康险

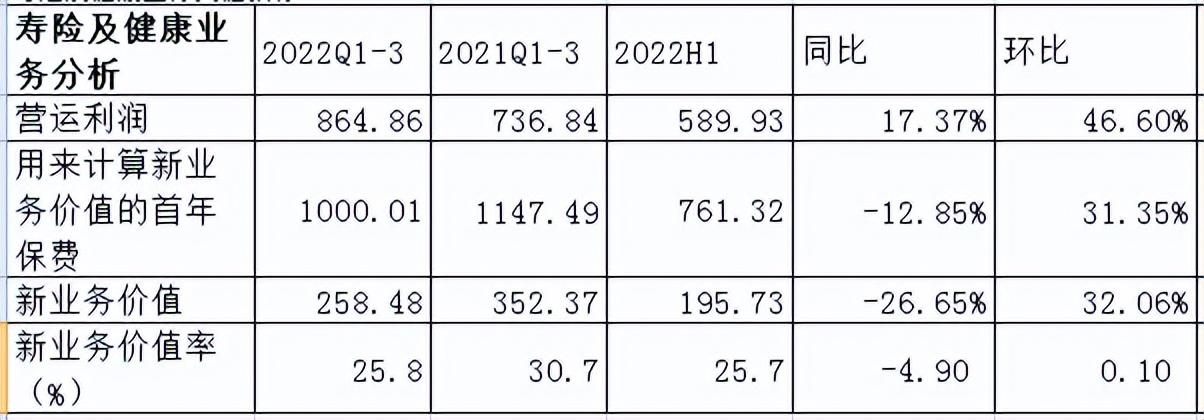

3.1 寿险及健康险指标分析

分析:如上图所示,

新业务价值:同比下降了26.65%,环比增长了32.06%;

新业务价值率:同比下降了4.9个百分点,环比增长了0.1个百分点;

用来计算新业务价值的首年保费:同比下降了12.85%,环比增长了31.35%;

营运利润:同比增长了17.37,环比增长了46.6%;

点评:根据财报披露,国内疫情多点散发,经济形势复杂多变,寿险行业仍面临诸多内外部发展考验,导致了寿险及健康险新业务价值同比下降26.65%,但环比增长不错。因此,相比中报,跌幅有所收窄,业绩有好转趋势。

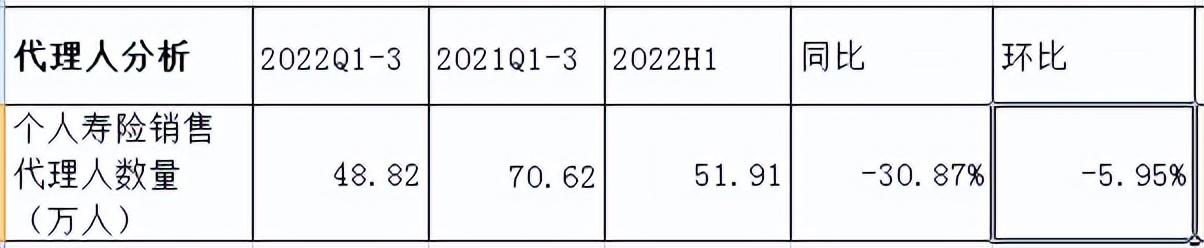

3.2 个人寿险销售代理人数量分析

分析:如图所示,个人代理人同比大降30.87%,环比下降5.95%。

点评:由上可以看出,代理人还在持续下降,并没有触底反弹迹象。正是由于代理人下降,直接导致新业务价值下降;但也需要看到好的方面,根据财报披露,队伍产能持续提升,前三季度人均新业务价值同比提升超22%,业务品质持续改善,13个月保单继续率同比提升。

4、财险分析

点评:如上图所示,根据财报披露,受新冠肺炎疫情影响,保证保险业务赔款支出上升,导致整体综合成本率上升,对营运利润影响较大。相比中报,营运利润同比下降幅度有收窄,且环比有明显上升。

5、投资组合分析

分析:如上图所示

年化净投资收益率:同比维持不变,环比上升了0.3%;

年化总投资收益率:同比下降1%,环比也下降了0.4%;

点评:根据财报披露,地缘政治冲突持续、海外通胀急速上升、经济增长放缓以及主要经济体央行鹰派态度,导致全球避险情绪升温,利率快速上行,股市震荡下跌。国内受新冠疫情的持续冲击,叠加海外因素溢出效应的影响,市场主体信心不足。虽然宏观政策加大调节力度,使市场流动性总体处于宽松水平,利率中枢下移,但在岸和离岸主要股指均仍录得较大跌幅。受以上因素影响,公司保险资金投资组合投资收益有所承压。

综上所述,中国平安三季度财报整体虽然表现不佳,但整体经营表现还是有改善,最主要原因还是在于投资收益大降导致的,对营收和利润负面影响较大。从经营层面来看,表现好的方面主要体现在:一是营运利润继续持续增长;二是无论个人客户还是团体客户都增长不错;三是代理人人均效率提升;四是寿险及健康业务新业务价值有所改善;五是银行业务表现不错。

同时,我们也要看到不足的地方:一是新业务价值虽然同比收窄,环比回升,但跌幅依然非常大;二是代理人数量还在持续下跌;三是投资收益表现不佳。

展望4季度,重点关注依然是经济复苏如何了。从已公布3季度GDP来看,恢复非常不错。从市场各分析机构来看,对4季度经济复苏还是比较有信心的。但具体情况如何,目前还无法判断,需要持续跟踪和关注。另外,每月保费收入我会持续关注并带来点评,欢迎有兴趣朋友捧场关注!

以上只是个人见解,切莫作为投资建议,任何投资活动都需要你独立思考和决策!