婚姻学堂

婚姻学堂

我国首批体外诊断上市公司上海科华生物工程股份有限公司创始人、原董事长,原上海市生物医药行业协会副会长唐伟国先生,因感染新型冠状病毒伴发基础性疾病,于2022年12月25日在上海不幸逝世,享年66岁!唐

正文摘要:

我国首批体外诊断上市公司上海科华生物工程股份有限公司创始人、原董事长,原上海市生物医药行业协会副会长唐伟国先生,因感染新型冠状病毒伴发基础性疾病,于2022年12月25日在上海不幸逝世,享年66岁!唐伟国先生,是我国体外诊断国产化的开拓者和践行者,他带领科华生物自创立之初以创新技术为基石,开创了国产酶免试剂和生化试剂产品的先河,带领许许多多科华人共同铸就了中国体外诊断的行业龙头,也引领行业发展几十年。我们对唐伟国先生的逝世表示深切哀悼,对唐先生家属致以诚挚慰问!科华生物创始人感染新冠后病逝 热究竟是怎么一回事,跟随小编一起看看吧。

科华生物“大败局”:昔日大哥,如今市值不足80亿!

科华生物曾经是中国生产量最大、市场占用率最高、品类最齐全的体外诊断企业,却在控股股东变成投资机构之后,沦落成了代理收入为主的买办企业,真是无限的讽刺,和悲哀。”

科华生物作为第一家上市的IVD企业,2004年7月就登陆深交所中小板,曾经是国内生产量最大、市场占用率最高、品类最齐全的体外诊断企业。

这么一家质地曾经如此优秀的公司,却为何如今市值仅剩80亿左右(截至研报发表时,市值再次跌至75.8亿)?和后来的上市诊断公司如安图生物、华大基因等公司市值拉开了明显的差距。

(各家诊断上市公司市值,截至2021年3月3日)

科华生物最高市值曾达到2015年的300多亿,如今才到最高点的四分之一,这中间到底发生了什么?是什么决定了公司的兴衰?

一、老龄创业者的守业期:2004年-2013年

上市公司业绩变化,永远是人在起决定性的作用。

科华生物前身可追溯至上海科华生化试剂实验所,创立于1981年,是国内第一家将乙肝、丙肝、艾滋诊断试剂推向市场的企业,也是率先开发出SARS诊断试剂的企业,曾确立了国内试剂第一品牌地位。

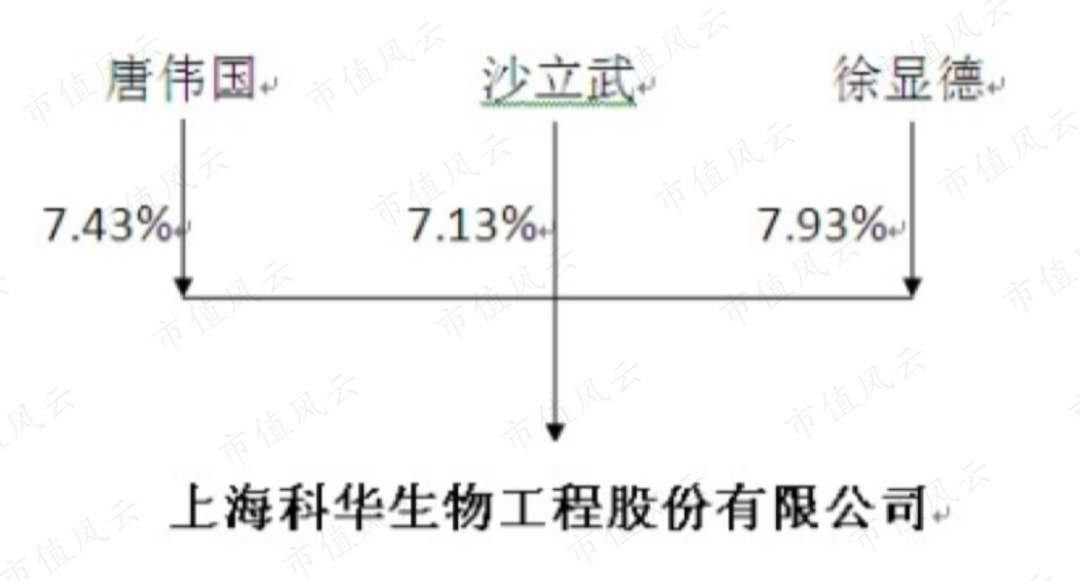

原控股股东为唐伟国、沙立武、徐显德,分别持有7.43%、7.13%、7.93%的股权。

(2013年年报)

唐伟国、沙立武、徐显德分别是1940年、1956年、1952年出生的,年纪很大了,而且持股最多的徐显德在公司并未担任任何职务。

董事长唐伟国担任上海市生物医药行业协会副会长,沙立武曾经是总经理,2012年60岁退休辞职了,负责研发的副总经理王缦也是退休辞职了。

(2012年管理团队变更)

此外,从2013年披露其他高管的年龄情况来看,除副总经理李基35岁之后,科华生物高层几乎呈老龄化结构:

新人总经理彭允年纪50岁;董秘单莹44岁;监事季玉鸣54岁;三位副总经理陈晓波、顾燕黎、曹峻都在45岁左右。

而且这些高管居然无一持股!持股数量均为零!

(2013年年报)

有股权的大股东(徐显德)不负责经营,而经营团队多数没有股权,这样股权结构激励容易出问题——公司从2004年-2013年之间没有做过股权激励。

二、2013-2020:投资机构的并购扩张期

2014年8月,外国LAL公司接过原股东徐显德、方永德、顾文霏的股权,成为第一大股东,这是科华生物第一次发生控制权变更。

2015年再通过定向增发,LAL合计持股18.7%。

根据公开资料显示,LAL公司是方源资本设立的一家持股公司。方源资本是目前专注中国市场规模最大的私募股权投资基金之一,基金规模约四十四亿美元。

总裁/合伙人是唐葵,此前曾在高盛服务了11年,之后任淡马锡控股(香港)有限公司总裁,负责淡马锡在中国的投资业务。

从具体财务指标来看,科华生物2011-2014年营业收入增长几乎停滞,2015年还同比下滑5.1%,2016年之后才恢复增长。

2015年净利润同比减少27.86%,科华生物解释2015年业绩下滑原因是部分业务招标工作延后、由于个别原材料供应商违约导致出口业务收入下滑、加大新产品研发投入使得管理费用增加。

但更重要的原因应该是:控股股东变更带来的管理层变动影响了业务。

接过控制权之后科华生物就开始搞股权激励了,分别在2015年和2018年做了两次股权激励。

此外,由于方源资本是家投资机构,资本运作是其优势,接手科华生物之后便定下了“内生增长+外延扩张“的发展战略,大举对外做并购。

(2015年年报显示战略发生转变)

科华生物的商誉,短短几年,就从2014年的0.66亿急剧增加到2018年的8.56亿,占到当时总资产的四分之一。

并购和投资的的企业,既包括西安申科、广东新优、南京源恒、广州科华、江西科榕五家区域经销商(风云君认为没什么卵用),还包括分子诊断领域的西安天隆和苏州天隆,以及全自动荧光PCR分子诊断的奥然生物。

科华生物主营有生化、免疫、分子诊断三个领域,生化和免疫是传统业务,新兴业务分子诊断领域基本上是并购过来的。

2016年之后营业收入的增长也有这些企业的贡献,比如2019年重新整合后的分子诊断业务收入为4.85亿,收购的渠道经销商营业收入为6.37亿。

但从财务数据来看,基本是增收不增利,2016年归母净利润每况日下。

说明外资LAL的投资机构管理并不太好。而且期间也增加了很多代理业务,代理了日本希森美康、日本日立、法国梅里埃等国际知名厂商的产品。

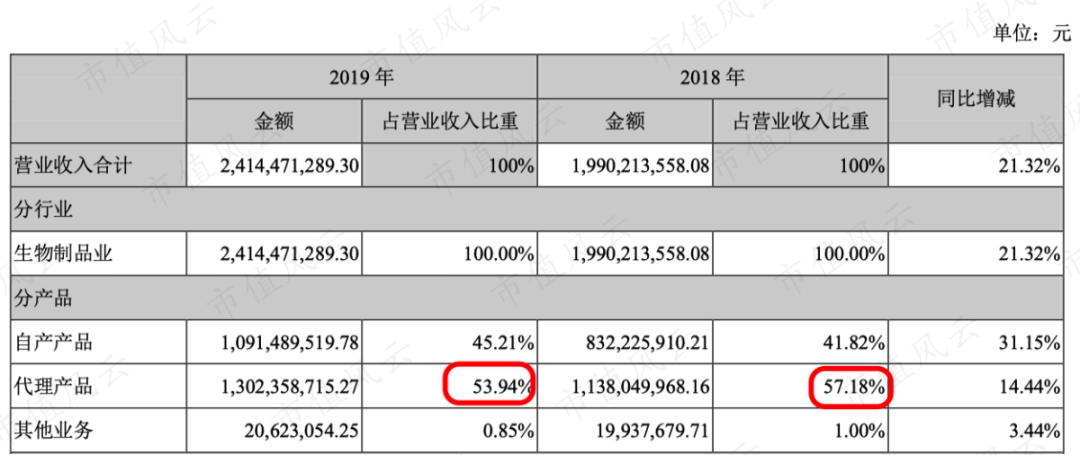

2016年-2019年代理产品收入占比分别为46.84%、49.16%、57.18%、53.94%。

(2018年和2019年的营业收入结构)

科华生物曾经是国内生产量最大、市场占用率最高、品类最齐全的体外诊断企业,如今却变成了代理收入为主的买办企业,真是无限的讽刺,和悲哀。

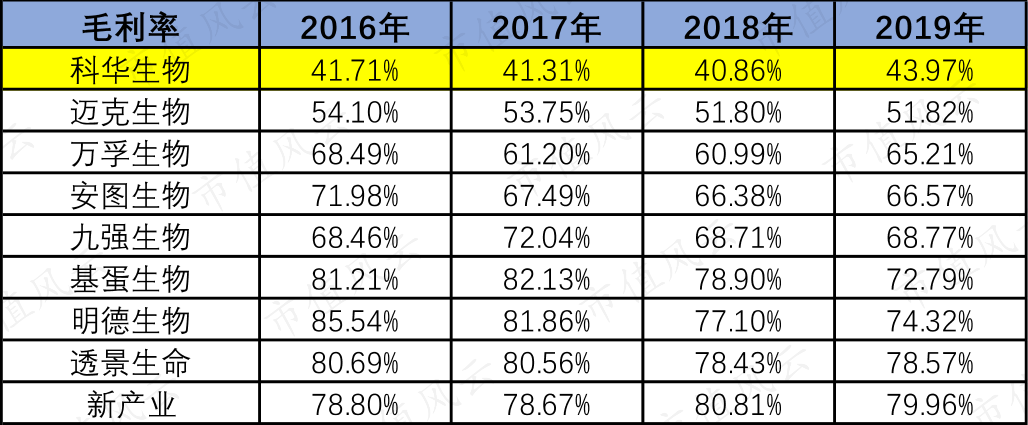

这也造成科华生物的毛利率在体外诊断行业垫底,只有40%多。

(体外诊断上市公司毛利率对比)

以2019年为例,代理产品毛利率只有24.85%,拖累了整体公司的毛利率,但即使是自产产品的毛利率66.62%,在体外诊断行业中也处于较低水平。

(2019年年报)

毛利率低也造成净利率较低,科华生物净利率也是行业倒数第一。

(体外诊断上市公司净利率对比)

作为一家医药公司,研发是最核心的,科华生物2019年研发人员数量还减少了。

(2019年年报)

从上表也可以看出,研发投入资本化比例也很高,占了一半!

2016年-2019年研发投入比例只有5%左右,也是全行业倒数第一。

(体外诊断行业个股研发投入比例)

2019年底科华生物的应收账款是除商誉之外第二大的资产科目,账面余额有6.63亿。

但是和其他可比上市公司是用账龄计提坏账不同,科华生物居然是按余额百分比法计提坏账的。

(科华生物应收账款计提最特殊)

2019年底,科华生物账上货币现金余额为4.42亿,其中短期借款有2.06亿,长期借款2.94亿,现金不足以覆盖借款,总资产有37亿,其中6.3亿就受限。

三、再次易主,格力入主

2020年5月,格力地产通过全资附属公司珠海保联协议受让科华生物9586万股股份成为公司第一大股东,持股18.63%,交易总价为17.26亿,收购价格18元/股比前一个交易日16.9元/股只多了6.5%。

这是科华生物的第二次控制权变更。

格力地产早期隶属格力集团,格力集团隶属珠海国资委控股,2015年之后珠海国资委另外成立了珠海投资股份有限公司(与格力集团并列),并在2015年将格力集团持有的格力地产股份无偿划归珠海投资有限公司(简称“珠海投资”)。

格力地产旗下业务早已不局限于房地产,还扩展到了口岸经济、海洋经济、现代服务业、现代金融以及大健康业务。

2020年5月格力地产因为宣布重大资产重组:拟通过“发行股份+现金”方式收购珠海市国资委和城建集团合计持有的免税集团100%的股权,涉及免税概念,股价连拉8个涨停。

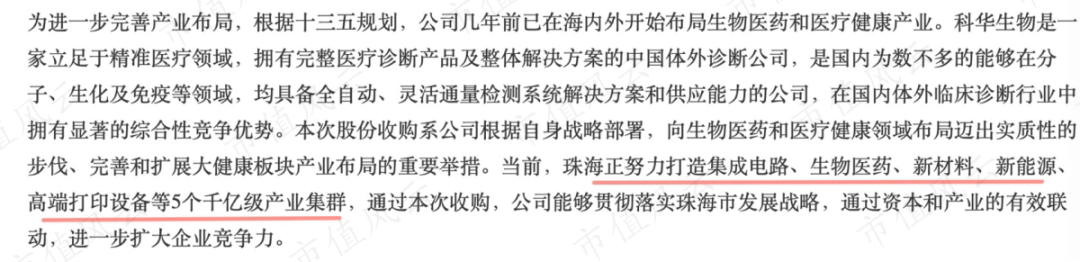

格力地产几年前已经在海内外布局生物医药和医疗健康的产业,这次收购科华生物是实质性迈出的步伐,是在珠海市打造产业集群的背景。

(格力地产公告的收购目的)

不仅是格力,美的、海尔、长虹等家电巨头也大举进军医疗健康产业:

(1)美的2017年发布美的健康云,还联手11家健康领域专业机构和企业发起成立“精准健康合作联盟”,最近2021年2月还以22.97亿收购了上市公司万东医疗29.09%的股份成为新控股股东;(2)海尔2016年孵化的上海永慈康复医院揭牌,2019年以19亿控股盈康生命(300143.SZ),如今已孵化出了定位\”物联网医疗生态品牌\”的盈康一生(下面又孵化出海尔生物、盈康生命、海尔医疗、海尔国际细胞库、盈康生殖等),而海尔生物(688139.SH)2019年已登陆科创板;(3)长虹2015年注册了四川长虹智慧健康科技有限公司,涉及生物制药、医疗器械、康复器具、智慧医疗、森林康养、睡眠健康、养老机构、保健产品等万亿产业,打造了专注于打造集硬件、服务综合一体化的智慧健康平台“妥妥医智慧养老服务系统”。

不过格力地产在2020年底多次受到监管处罚:

(1)2016年8月定增时,与投资机构签订了协议,约定格力地产定增股份锁定期满后一年内,若格力地产二级市场收盘价未达一定条件,控股股东珠海投资需向定增对象购买其所持定增股份,之后触发回购条件但珠海投资没有实施导致股权被冻结,因此2020年11月17日珠海投资和董事长兼总裁鲁君四予以通报批评;(2)2020年12月30日,董事长鲁君四先生因涉嫌内幕交易,被证监会立案调查;(3)2020年3月16日格力地产孙公司珠海高格医药销售有限公司销售负责人在接受有关疫情防控采访时称,通过非法定信息渠道披露了不及时不完整的信息,2020年11月23日董秘邹超和副总裁周琴琴被予以上交所监管关注。

(格力地产口罩披露事件)

公开资料显示,格力地产副总裁周琴琴是科华生物的董事长,格力地产董事长鲁君四是科华生物的监事会主席。

(科华生物如今的管理层)

四、2020年业绩爆发

截至2019年12月31日,科华生物拥有230余项获国家药品监督管理局NMPA批准的及70个经欧盟CE认证的试剂和仪器产品。

主要试剂有甲型肝炎、乙型肝炎、丙型肝炎、戊型肝炎、艾滋病、性病、肝功能、肾功能、心肌类、血脂类、流行性感冒、特定蛋白类、胰腺疾病类、无机离子类、糖代谢类、甲状腺功能、性激素等。

仪器涵盖全自动生化分析仪、核酸检测自动化应用平台、全自动化学发光测定系统、PCR设备等。

这次疫情期间,科华生物也快速抓住机会,2020年3月17日就同时获得新冠病毒三种检测方法、四种相关产品的CE认证和欧盟市场自由销售证书:

(1)新型冠状病毒(2019-nCoV)ORF1ab/N/E基因核酸检测试剂盒(荧光PCR法);(2)新型冠状病毒(SARS-CoV-2)IgM/IgG抗体检测试剂盒(胶体金法);(3)新型冠状病毒(SARS-CoV-2)IgM抗体检测试剂盒(ELISA酶联免疫吸附法);(4)新型冠状病毒(SARS-CoV-2)IgG抗体检测试剂盒(ELISA酶联免疫吸附法)。

2020年上半年被列为WHO(世界卫生组织)应急使用清单,可供其他国家和地区采购,也已经在南美等国注册,美国FDA注册正在进行中。

科华生物也因此业绩得以快速增长:

(1)2020年上半年营业收入14.60亿,同比增长29.88%;归母扣非净利润为1.87亿,同比增长42.75%;(2)2020年业绩预告盈利6.27亿-6.88亿,同比增长210%-240%,后半年比上半年业绩还好。

(2021年1月12日披露的业绩预告)

但现在市值81亿,估值仅11倍,说明投资机构对后续业绩增长持续性不看好。

五、启示录

当然,科华生物并非一无是处:并购都是集中在诊断行业之内,每年都有利润,而且每年都分红,虽然近几年分红率明显下降,平均分红率还挺高的。

总的而言,科华生物是一家很典型的案例,研究过往的发展史可以避免投资常见的误区,给我们的启发是:

首先控制权要集中。控股股东才有动力去做好公司,科华生物原有的股权结构太分散,而且第一大股东并不在上市公司任职,而且三位实际控制人年龄都偏大要退休了,其他管理人员年龄也偏大。

创始人越年轻的公司相对后续爆发力越强。创始人年纪较大,就要小心卖掉公司的风险。

假如没卖掉则需要处理好两个问题:要不就是看下一代接班人,比如娃哈哈、东阳光药和海澜之家;要不就只能找职业经理人,比如美的和恒瑞医药。

其次是管理层要持股。科华生物上市前和上市后10年(2004年-2014年),管理层居然无一持股,这势必会导致激励不足。

然后,纯投资机构控股或管理的上市公司需要警惕。这些公司往往没有企业家精神,缺乏长远的战略眼光和投入,对公司的管理起不了太多作用,而且容易对外大举并购。

博雅生物、上海莱士就是这么玩坏的,尤其是博雅生物和科华生物的发展经历很像。

最后,作为医药公司,研发投入是至关重要的。医药公司估值最主要看产品线,而不是目前的盈利状况,科华生物的研发投入比例是体外诊断行业最低的,虽然由于疫情2020年业绩不错,但股价涨不起来。

至于格力地产控股之后,科华生物能否有所变化?

风云君认为美的控股万东医疗的状况,会比格力地产控股科华生物的状况好,因为前者可以技术共享和支持,而后者是割裂的。

来源 | 市值风云

更多医械行业前沿资讯&行业大数据干货,欢迎关注今日头条和微信公号。

科华生物创始人唐伟国因感染新冠伴发基础性疾病逝世

讣告

我国首批体外诊断上市公司上海科华生物工程股份有限公司创始人、原董事长,原上海市生物医药行业协会副会长唐伟国先生,因感染新型冠状病毒伴发基础性疾病,于2022年12月25日在上海不幸逝世,享年66岁!

唐伟国先生,是我国体外诊断国产化的开拓者和践行者,他带领科华生物自创立之初以创新技术为基石,开创了国产酶免试剂和生化试剂产品的先河,带领许许多多科华人共同铸就了中国体外诊断的行业龙头,也引领行业发展几十年。中国体外诊断的发展离不开唐先生的付出,唐先生为中国医疗行业体外诊断领域的发展做出的突出贡献也将永远被铭记。

唐伟国先生向来为人处事谦和低调,其家人亦秉承唐先生的遗愿,一切从简,不准备过甚操办,我们尊重唐先生及家人的意愿,默默在心里缅怀唐先生,不打扰唐先生家庭的正常生活。

我们对唐伟国先生的逝世表示深切哀悼,对唐先生家属致以诚挚慰问!

老唐总,一路走好!

上海科华生物工程股份有限公司

2022年12月25日