婚姻学堂

婚姻学堂

12月15日-16日,2022年中央经济工作会议在北京举行,对2023年的国内经济工作进行了规划。会议对2022年经济进行了总结,提出明年经济运行有望总体回升,并在通告中给出了“扩大内需”、“产业升级

正文摘要:

12月15日-16日,2022年中央经济工作会议在北京举行,对2023年的国内经济工作进行了规划。会议对2022年经济进行了总结,提出明年经济运行有望总体回升,并在通告中给出了“扩大内需”、“产业升级”与“预期修复”三大主线。本次会议的召开正值疫情防控政策发生重大调整之际,其意义与影响力显著,有望成为明年年报窗口期之前权益市场的主线方向。从2022年全年CPI和PPI的当月同比变动来看也符合上述论调,出口、投资、消费都不容乐观。2022年中国经济年报出炉究竟是怎么一回事,跟随小编一起看看吧。

12月15日-16日,2022年中央经济工作会议在北京举行,对2023年的国内经济工作进行了规划。会议对2022年经济进行了总结,提出明年经济运行有望总体回升,并在通告中给出了“扩大内需”、“产业升级”与“预期修复”三大主线。

本次会议的召开正值疫情防控政策发生重大调整之际,其意义与影响力显著,有望成为明年年报窗口期之前权益市场的主线方向。中央经济会议提及了哪些内容,又利好哪些行业?

01 三大主线明确资产配置方向

对于2022年的经济情况总结,中央经济会议通稿给出的描述是“需求收缩、供给冲击、预期转弱”的三重压力,这是自2021年中央经济工作会议首次提出后,一直保留至今的重要论断,这说明当前国内的整体经济环境并未改善,经济依然处于下行周期中。从2022年全年CPI和PPI的当月同比变动来看也符合上述论调,出口、投资、消费都不容乐观。

整体上,经济会议对明年经济复苏是处于乐观态度的,会议指出我国经济“韧性强、潜力大、活力足”,各项政策效果持续显现。为了实现经济上的复苏,会议也针对压力提出了对症的发展方向,即文章开头提到的“扩大内需”、“产业升级”与“预期修复”,为未来一年大类资产配置给出了方向。

在内需方面,会议强调要把恢复和扩大消费摆在优先位置,增强消费能力、改善消费条件、创新消费场景等,并提及了“住房改善、新能源汽车、养老服务”等明确的消费场景,提出通过政府投资和政策激励有效带动全社会投资。结合近期的政策调整来看,扩大内需的主要落点将在疫后消费复苏和房地产政策调整,能够有效且快速地对经济复苏形成支撑。

产业升级是我国自“十九大”以来一直致力于落实的方向,是中国经济从低端制造业向高端制造业过渡的主旋律。本次中央经济巩固会议指出,要优化产业政策的实施方向,狠抓传统产业改造升级和战略性新兴产业的培育壮大,并提及要在落实“碳达峰、碳中和”目标任务过程中锻造新的产业竞争优势,加快新能源、人工智能、生物制造、绿色低碳、量子计算等前沿技术的研发和应用推广。

而在预期修复方面,中央经济工作会议认为修复经济的根本核心就在于扭转社会的弱预期,无论是防疫政策的调整对餐饮、出行旅游的利好,还是房地产企业交付、债务方面的负面预期,尽可能地使未来的不确定性减弱,就能够起到改善市场主体预期的效果。其中,有关明年的经济增长预期将是第一个关键,明年政府将恢复5%的增长预期,以表示自身对经济前景的乐观。

值得一提的是,在产业升级部分中,会议提及了有关数字经济的发展,提出在针对互联网行业的监管上,需要从过去的反垄断、防止资本无序扩张转为依靠更加清晰的法律和监管规则来维护市场环境。对过去一年持续承压的互联网企业,包括美团(03690.HK)、京东(09618.HK)、拼多多(PDD.US)等提供大量就业岗位的公司,有望在新的政策环境中迎来好转。

02 消费权益市场估值修复进行时

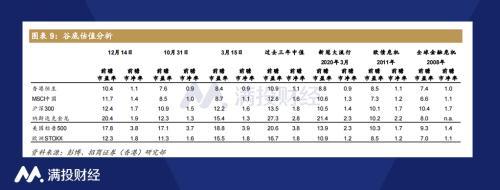

2022年年初以来,中国相关的股市持续表现不佳。截至12月16日,恒生指数、沪深300和纳斯达克金龙中国指数年初至今分别累计下跌15.9%、19.9%和 21.9%,年内两个谷底分别出现在3月中旬和10月下旬。11月以来,上述指数均迎来了实质性的反转行情,尽管近日有所回落,但在11月整月分别回升26.62%、9.81%和42.13%,回升明显。

从估值角度来看,当前中国权益市场整体估值尚处于较低的水平。沪深300指数的前瞻市盈率为12.4倍,低于13.5倍的过去三年历史中值。恒生指数前瞻市盈率为10.4倍,也低于10.9倍的过去三年历史中值。MSCI中国指数前瞻市盈率为11.7倍,显著低于12.8倍的过去三年历史中值。纳斯达克金龙中国指数的前瞻市盈率为20.4倍,远低于27.3倍的过去三年历史中值。

结合上述的分析来看,当前景气弱势的资产主要还是集中于互联网、消费、地产等,并顺着产业链影响上下游景气。宏观政策可以扭转景气弱势资产的方向,虽难重回高光,但估值仍基于弱势基本面,有望迎来一定的修复预期。而疫情政策的调整是近期影响最大的催化剂。随着疫情管理进一步优化,国内经济有望迎来有效修复。

以港股市场来说,受益于经济活动反弹的行业包括旅游、酒店、线下消费、医疗、黄金珠宝等产业。在岁末政策定调“扩大内需”的方向后,结合春节行情,上述行业四季度有望在业绩上迎来显著增长。而尽管地产行业受益于“三支箭”政策利好,但在当前整体基本面趋弱的背景下能起到的效果会较为有限,可以期待在年报季时间窗口时期地产股的表现。

从时间区间来看,从防疫政策放松到生产生活回到正轨需要数个月的时间,反映到财务报表上需要的时间或许更长,因此相关资产在初期上行的动力以情绪修复为主。随着经济的复苏,估值修复和基本面向好会同时体现在股价表现上,从而使得指数估值出现均值回归,甚至超出均值。但需要注意期间外部影响因素的冲击,若新冠疫情进一步恶化,或是政策支持不及预期,均有可能打断中国市场估值修复的进程。

本文源自满投财经

2022年中国经济年报出炉相关阅读:

台积电等芯片大厂去年营收创新高:四季度已承压,今年能乐观吗

视觉中国 图

2022年全球芯片产业前高后低,但各芯片大厂全年营收均创出了历史新高。

1月10日,台积电公布2022年12月营收报告,12月合并营收约为新台币1925.6亿元(约428亿元人民币),较上月减少了13.5%,较2021年同期增加了23.9%。这样,台积电2022年全年营收为约为新台币达2.26万亿元(约5025亿元人民币),较2021年增加了42.6%。

除了台积电,三星、高通、联发科等厂商也在2022年营收创出新高。不过,2023年整体芯片市场处于供过于求的态势,这对芯片厂商2023年业绩是一大挑战。

芯片代工厂全年营收新高,第四季业绩承压

作为芯片代工行业的龙头企业,台积电整体抗风险能力强,尽管全年下半年芯片需求转弱,但台积电全年业绩依然非常靓丽,突破新台币2万亿元大关。

但消费电子市场的持续低迷,也影响了台积电第四季营收。台积电去年第4季营收为新台币6255.3亿元,略低于台积电之前预估营收区间,其中,受到PC和智能手机需求不佳,以及客户产品延后等影响,持别是N7、N6产能利用率受到影响。

台积电之前表示,2023年仍将会是成长的一年,但市场预估上半年营收因库存调整而可能呈现季衰退,不排除第一季也有可能下修。目前普遍预估第一季度减10-15%,第二季度营收也将小幅衰退,预期下半年可望回温。

韩国三星电子是全球第二大芯片代工企业。2022年第三季度,三星电子芯片代工业务营收为55.84亿美元,高于NAND闪存业务43亿美元的销售额。这也是三星电子代工业务的营收首次超过NAND闪存业务的营收。

但三星电子业务比较庞杂,2022年全年业绩不算靓丽。1月6日,三星电子披露初步核实数据,按合并财务报表口径,三星电子2022年实现营业利润43.37万亿韩元(约2342亿元人民币),同比下滑16%。销售额为301.77万亿韩元,同比增长7.93%。

但三星电子2022年第四季度业绩快速下坠。三星电子初步预计,截至2022年12月31日的第四季度,营业利润同比将下降69%,至4.3万亿韩元(约合232亿元人民币),创下10多年来最大降幅。三星电子第四季销售额为70万亿韩元,同比下滑了8.6%。

三星称,营业利润大幅下降的主要原因是该公司的主要存储芯片和智能手机业务面临需求急剧回落的局面。

手机芯片联发科、高通营收创新高

2022年全年手机市场行情相当低迷,但高通和联发科两家手机芯片公司业绩均保持增长。

1月10日,联发科公告,2022年全年营收新台币5487.96亿元(约1220亿元人民币),同比增11.2%,续创历史新高。

不过,联发科第四季度业绩也出现了大幅下滑。数据显示:联发科2022年12月合并营收为新台币386.85亿元,环比月增7%,同比减少16.2%,第四季合并营收为新台币1081.94亿元,季减23.8%,同比减少15.9%。

之前,有媒体援引消息人士的话称,由于全球市场经济的不景气持续,以及鉴于安卓手机的高生产成本和销售前景仍不明朗,联发科也开始调整了对代工厂台积电的订单。消息人士称,高通和联发科尚未就今年是否加入3纳米阵营做出明确决定,尽管它们都希望跟上苹果对其旗舰移动SoC工艺进行升级。

高通公司的年报时间节点有所不同。2022年11月2日,高通发布截至2022年9月25日的2022财年第四季度财务报告。第四财季,高通营收113.96亿美元,同比增长22%;净利润28.73亿美元,同比增长3%。2022财年,高通总营收442亿美元,同比增长32%;净利润129.36亿美元,同比增长43%。

不过,高通也同时预计2023财年第一财季收入在92亿-100亿美元,大幅低于分析师预期的120.3亿美元。高通还表示,从2023财年第一财季开始,将暂停招聘新的员工。

高通将于当地时间2月2日美国股市收盘后(北京时间2月3日)发布截至2022年12月底的2023财年第一季度财报。

2023年芯片市场走势如何?

目前看2023年外界的变量依然很多,全球经济不景气,手机、PC等消费电子市场持续疲软,这些都会阻碍芯片行业的发展,但高性能计算、电源芯片、车用芯片等依然有不错的增长,但整体上难言乐观。

日前,消费电子领军公司苹果传出砍单传闻,并且希望供应链企业接受部分降价来确保苹果自身的利润,这也反映出消费电子市场2023年依然比较谨慎。

一加手机中国区总裁李杰日前接受采访时表示,目前一加没有库存方面的烦恼,整体库存水平非常低。未来产品策略和备货也会根据市场实际情况去备货。“整体情况我们会谨慎乐观,总体是乐观的,但也不会盲目乐观,需要循序渐进。”

此外,由于行业整体不明朗,外界非常关注台积电12日的法说会传递何种信息。外界的关注焦点集中在客户对台积电提价的接受程度,台积电各工艺节点的产能利用率,台积电全年资本支出,以及对整个行业前景的看法等。